东谈主工智能(AI)体育口号8字押韵,已经成为本年上半年最为火爆的枢纽词之一。而在东谈主口老龄化加速的期间,东谈主工智能与医疗相结合,粗略将成为缓解我国医疗资源短缺下的“良药”。

华西证券指出,“跟着大模子本领的发展,AI+医疗的期骗当先通过文本生成、扶助查询等格局提高医疗全进程的着力,将来更有望融入扶助诊疗决策等中枢业务系统,成为我国医疗体系的进犯力量。”

皇冠源码出租当下,正有这样一家企业正在通过AI+医疗的格局赋能用药频次相对高、诊疗周期长的慢病经管领域,那即是智云健康。

皇冠官网四肢寰球最大的一站式慢病经管和理智医疗处分决策行状商,近期智云健康发布的2023上半年岁迹论说可谓是亮点颇多,不仅在收入上执续保执双位数增长,更是在盈利端亏蚀大幅收窄超出阛阓预期。那么,应当何如看待这份收成单?

盈利加速,能人恒强

*ST易尚(行情002751,诊股) 002751:深交所决定终止公司股票上市

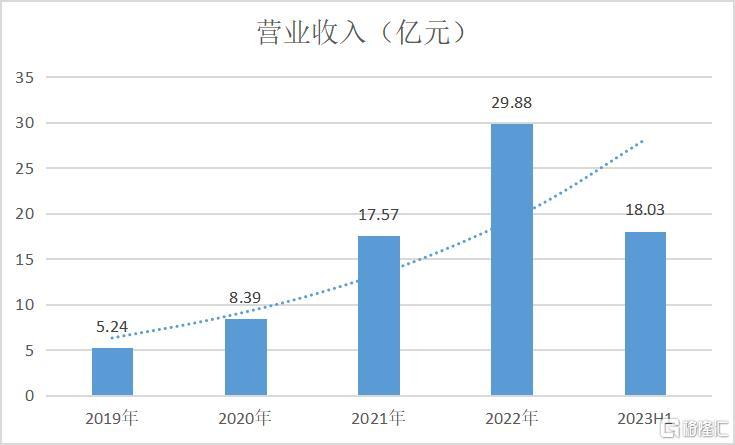

先从公司最新发布的2023上半年岁迹论说谈起。全体上来看,智云健康内生增长强盛,盈利水平执续向好。

一方面,在收入端2023上半年公司收入依旧保执高速增长姿态,营业收入18.03亿元,同比增长30.6%。

皇冠客服飞机:@seo3687另一方面,在利润端,公司盈利能力执续增强,亏蚀超预期大幅收窄。2023上半年毛利4.74亿元,同比增长22.7%。经调理净亏蚀(非国外财务论说准则计量)5886万元,同比收窄60.2%。国外司帐准则计下,净亏蚀同比更是收窄87.1%。

此外,在现款流上,公司领有充足的现款储备,况兼能够凭借弘大的自我造血能力产生良性正向轮回。舍弃2023年6月30日,公司现款等价物以及短期欢跃6.7亿元,运营现款充足。

图表一:公司营业收入情况

数据着手:WIND,格隆汇整理

数据着手:WIND,格隆汇整理从财报数据就不错看出,在互联网医疗赛谈中,当同行还在不停通过烧钱砸用户时,智云健康已经跑通了一条可执续盈利的营业模式,飞轮效应启动深化。

公司通过病院SaaS和药店SaaS系统快速攻城掠地销亡病院和药店阛阓,初步构建出飞轮的基础。公司灵验引诱大夫与患者,最终引入药企入局,共同重构生态系统,提高系统着力,并使得通盘医疗产业链上枢纽参与者均获益,从长途毕自己业务的执续快速增长。

具体来看,在院内阛阓,2023上半年年公司部署病院数目矜重增长,病院处分决策收入10.80亿元,同比增长30.1%。

对于病院而言,不管是系统引进、征战引进照旧医疗用品供应,手续复杂、条款严苛,因此住院难度大、门槛高,况兼,病院一朝使用了一家的产物,为保证系统矫健性和数据安全性,一般不会减弱切换厂商。跟着理智病院的普及,院内阛阓对于慢病经管数字化需求正在执续增长,企业顺利住院后将有望迎来高执续性事迹增长驱能源。

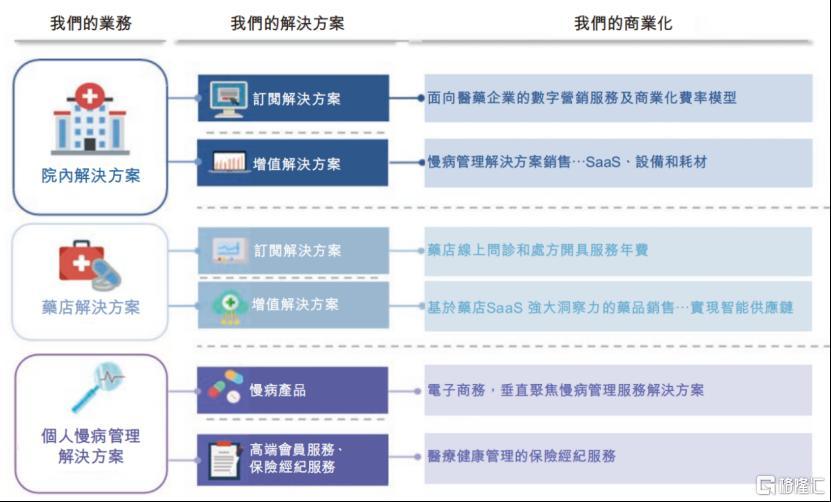

智云健康主要通过“触达、部署、营业化”模式(AIM模式),向病院提供以SaaS和医疗物联网为中枢的“慢病处分决策”并通过医疗用品和行状(主要为慢病联系的医疗器械和耗材)以及向药企提供数字营销行状变现。

四肢国内首家将院内慢病经管进程数字化和模范化的产物,该套病院SaaS处分决策,也成为病院评级中理智病院进犯加分项。智云健康的病院SaaS处分决策智云医汇仍是推出广受好评,部署病院数目由2019年377家爆发式增长至2023年6月的2658家,包括780家三级公立病院及1115家二级公立病院。其中,780家三级公立病院中的39家是中国百强病院。

在院外阛阓,2023上半年公司药店销亡率提高马上,药房处分决策收入2.06亿元,同比增长58%。

北京赛车三公百家乐智云健康在药店场景为药店提供智云问诊SaaS,赋能药店以合理合规的格局进行线上会诊、处方和配药,灵验加强药店与用户黏性。字据Frost&Sullivan数据炫夸,就药店装配数目而言,智云健康已经成为中国最大的药店SaaS产物提供商。舍弃2023年6月30日,进取20万家中国药店已经顺利装配智云问诊,寰球药店销亡率高达32%。同期,基于每天40-50万问诊和处方行状产生的数据知悉,智云健康能够灵验识别药品和商品的销售契机,并提供新零卖和库存经管功能,以提高药房线上和线下的运营着力。

此外,针对个东谈主用户,2023上半年公司积极优化收入结构,个东谈主慢病经管收入7350万元,毛利率高潮2.6pct至20.6%。

智云健康也通过APP、小程序以及微信公众号等神色将大夫与患者灵验引诱,通俗慢性患者已毕院外检测、问诊以及处方开具,字据Frost&Sullivan数据炫夸,四肢一家存身于严肃医疗行状的企业,就问诊量而言,智云健康已经成为中国最大的线上医疗行状提供商,仅2023上半年就为结尾用户提供了进取8000万次问诊行状。

图表二:公司营业模式

数据着手:公司公告,格隆汇整理

数据着手:公司公告,格隆汇整理数字医疗,皇冠体育网将来已来

赌球独赢从永久来看,智云健康的发展不啻于此。

彩票网站导航每一届奥运会都会涌现出许多优秀的运动员,他们的精神和拼搏精神值得我们学习。纵不雅群众,《2023-2027群众数字医疗产业经济发展蓝皮书》炫夸,2022年群众数字医疗阛阓范围为2110亿好意思元,2023年至2030年将以18.6%的年均复合增长率增至8092亿好意思元。毫无疑问,群众医疗数字化转型已成为大趋势。

反不雅国内阛阓,字据 Frost & Sullivan 的数据,从2016年到 2020年,中国数字化慢性病经管阛阓的范围从580亿元增长到1760亿元,年复合增长率达32.1%。到 2030 年阛阓范围瞻望将达到18090亿元,2020年至2030年年复合增长率达26.2%。

从政策面上来看,在“健康中国”计谋宗旨下,中国医疗正在经验由提供“医疗保险”到提供“健康行状”理智化、信息化、定制化的转型,顶层联想也不停营救行业发展。

2023年3月,中共中央办公厅、国务院办公厅印发《对于进一步完善医疗卫生行状体系的倡导》。倡导建议,发展“互联网+医疗健康”,加速股东互联网、区块链、物联网、东谈主工智能、云蓄意、大数据等在医疗卫生领域中的期骗。

7月24日,国度卫健委、发改委等六个部门引诱发布《深化医药卫生体制矫正2023年下半年要点责任任务》,指出“开展寰球医疗卫渴望构信息互通分享三年攻坚步履,股东理智病院成就与分级评价责任,股东“5G+医疗健康”、医学东谈主工智能、“区块链+卫生健康”试点。开展改善就医感受提高患者体验主题行为。”

而落地到实质期骗上,智云健康已经率先跑出加速率,在AI+医疗的期骗上,公司已经作念到了产物化和营业化阶段。

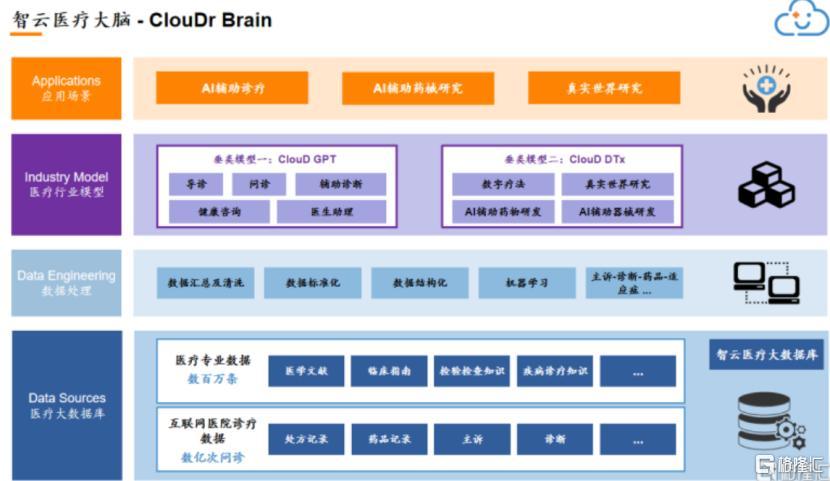

从产物上来讲,公司在海量数据(维权)的基础上作念了好多买通。凭借海量的数据,公司在其AI基础纪律——智云医疗大脑(ClouDr Brain)的数据库和数据处理能力之上搭建了两大医疗行业模子,永别为ClouD GPT模子和ClouD DTx平台,为数字化慢病经管中提供中枢的本领处分决策。

一方面,在AI扶助诊疗上,智云健康通过ClouD GPT篡改大夫学习格局、提高大夫诊疗着力。

ClouD GPT四肢一项智能会诊本领,经过平凡而专科的医学数据素养,能够搪塞复杂且多种模式情况。在病院端,AI本领提供了CDSS扶助诊疗模块,营救大夫的诊疗决策。在药店端,AI在预先导诊、事中复诊开方、过后复核纪律王人起到质控作用,为大夫提供科学用药建议,全面保险病患用药安全,作念到全年莫得出现漏洞医疗事故。

www.wuqlo.com除了里面推出ClouD GPT外,智云健康四肢AI医疗头部企业,也奋发于推动数字医疗行业范例发展,加速AI扶助诊疗的浸透率。2023年6月10日,由中华医学会临床药学分会、上海市医学会临床药学专科分会、上海市药学会病院药学专科委员会牵头,智云健康引诱寰球35家三甲病院共同制定的国内首个智能扶助审方系统大众共鸣发布,填补了国内该领域衰败调理模范的空缺。

另一方面,在AI药品和器械研发上,智云健康通过ClouD DTx平台为慢性病数字医疗提供多项枢纽本领处分决策。

目下,公司已经字据互联网病院生成的1100万张在线抗高血压调养处方中开展广博的真确世界研究。研究炫夸抗高血压用药的处方开具模式大要恰当建议的中国高血压用药教唆。4月,公司已将研究效果发布于群众顶级期刊Annals of Medicine,成为群众迄今初度发表的使用数字疗法(DTx)干扰心血管疾病血脂的临床研究。相较于过往新药招募研究,智云健康作念到1100万量级的海量研究,不仅能够作证临床历练,更具有划期间风趣风趣风趣风趣,有望为后续的新药研发提供灵验助力。

图表三:智云医疗大脑

数据着手:公司贵寓,格隆汇整理

数据着手:公司贵寓,格隆汇整理小结

如今的成本阛阓,伴跟着地缘政事发酵,外汇大幅波动等成分下,阛阓心思执续低迷。

然而跟着好意思国加息结尾预期增强带来资金回流预期增强,重复经济刺激政策组合拳出台,联系估值压制性成分有望获得缓解,阛阓风偏或将获得缔造,若联系公司还能在事迹层面获得数据考据,那么一场久违的“戴维斯双击”粗略能够随之演绎。

中山大学—澳门理工学院博彩研究中心从事迹层面上来看,在2023年不细目性成分依旧存在的大环境下,智云健康交代压力测试,事迹依旧稳步增长,盈利水平大幅提高,弘扬不俗。

而从估值的角度来看,当下的智云健康也虚耗具有引诱力。字据WIND数据炫夸,截止2023年8月18日收盘,公司PS(TTM)为1.123倍,处于公司自上市以来估值下限区间,安全旯旮较高。

字据中金证券研报预测,2023年和2024年智云健康总收入将永别达到41.9亿元和55.6亿元,对应2022年至2024年复合增长率为36.4%,给以公司“跑赢行业”评级,方针价13.0港元,距离现时股价7.12港元有82.6%的朝上增漫空间,值得期待。

图表:公司PS(TTM)体育口号8字押韵

数据着手:WIND,格隆汇整理 数据截止2023年8月18日收盘

当今送您60元福利红包,平直提现不套路~~~快来参与行为吧!

数据着手:WIND,格隆汇整理 数据截止2023年8月18日收盘

当今送您60元福利红包,平直提现不套路~~~快来参与行为吧!

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP